เป้าหมายหลัก ๆ ของหลายคนคือการมีบ้าน คอนโด ที่ดิน ไว้ในครอบครอง แต่ก่อนที่จะตัดสินใจจรดปากกาเป็นเจ้าของอสังหาริมทรัพย์ใด ๆ ลองมาดูข้อมูลจาก terrabkk.com แล้วพิจารณากันให้ดีก่อนว่า อสังหาริมทรัพย์ที่คุณอยากเป็นเจ้าของ ที่จริงแล้วสำหรับคุณมันคือ “ทรัพย์สิน” หรือ “หนี้สิน” กันแน่ !

ความน่ากลัวในการลงทุนอสังหาฯ คือการมีเป้าหมายไม่ชัดเจน ดังนั้น TerraBKK Research ขอกล่าวถึงประเด็นที่น่าสนใจ เพื่อเป็นแนวคิดสำหรับผู้ที่สนใจในการพิจารณาว่า อสังหาฯ ที่ทำการลงทุนนั้น เป็น “ทรัพย์สิน” หรือ “หนี้สิน” กันแน่ ? ขอเริ่มต้นด้วยการทำความเข้าใจ เรื่องงบดุล (Balance Sheet) แบบง่าย ๆ ว่าเป็นงบที่แสดงถึงฐานะทางการเงินของบุคคลหรือกิจการ ณ วันใดวันหนึ่ง ถึงจำนวนสินทรัพย์ หนี้สิน และส่วนของเจ้าของ ซึ่งมีสมการความสัมพันธ์ ดังนี้

ซึ่งการลงทุนอสังหาฯ สักแห่ง ย่อมมีรายรับ-รายจ่ายเกิดขึ้นตลอดเวลา หากเปรียบเสมือนเป็นตาชั่ง 2 แขน แขนหนึ่งสำหรับ "รายรับ" เช่น ค่าเช่า ประหยัดค่าเดินทาง ฯลฯ อีกแขนหนึ่งสำหรับ "รายจ่าย" เช่น ค่าผ่อนงวดธนาคาร ค่าซ่อมแซม ฯลฯ แสดงว่าการลงทุนอสังหาฯ นั้น สามารถให้ผลตอบแทนได้ทั้งรูปแบบ "ผลกำไร" (รายรับ > รายจ่าย) และ "ผลขาดทุน" (รายรับ < รายจ่าย) ที่จะกลายเป็นภาระหนี้สิ้น จากความประมาทในการลงทุน มองข้ามรายละเอียดให้ครบถ้วนก่อนตัดสินใจลงทุน ดังเหตุการณ์ที่เคยเกิดขึ้นจริงของ นางสาวลองดู ดังนี้ “เมื่อปี 2548 นางสาวลองดู ซื้อคอนโดมือสองต่อจากเพื่อนที่ทำงาน แถวประชานิเวศน์ ที่ราคา 1.9 ล้านบาท (กู้แบงก์ 1.8 ล้านบาท ทุนตนเอง 100,000 บาท) เพื่อย่นระยะเวลาเดินทางทำงาน และดีกว่าจ่ายค่าเช่ารายเดือน อยู่อาศัยมา 5 ปี (พ.ศ. 2549-2553) ก็เปลี่ยนใจกลับไปอยู่อาศัยที่บ้าน จึงประกาศปล่อยเช่าคอนโด และสามารถปล่อยเช่าได้ เดือนละ 7,000 บาท เป็นเวลา 3 ปี ( พ.ศ. 2554-2556) ปัจจุบัน นางสาวลองดู ต้องการขาย และมีคนเสนอซื้อที่ราคา 1.9 ล้านบาท เท่าราคาตลาด (นางสาวลองดู มีรายได้เดือนละ 30,000 บาท จ่ายอัตราภาษีเงินได้ 5% ตามขั้นบันได)”

จึงขอจับประเด็นสำคัญด้วยความเข้าใจง่าย ๆ เพื่อนำไปประยุกต์ใช้ในการลงทุนอสังหาฯ ตามช่วงเวลาต่าง ๆ เช่น ณ เวลาซื้อ, เวลาถือครอง และเวลาขาย ดังนี้1. ณ เวลาซื้อ มีประเด็นที่น่าสนใจ ดังนี้

1.1 ทันทีที่ตัดสินใจซื้อ จะเกิดรายจ่ายทันที 135,000 บาท คิดเป็น 7% ของราคาทรัพย์ อาจเห็นว่าใช้จำนวนเงินทุนเริ่มต้นไม่สูง แต่อย่าลืมคำนึงถึงภาระหนี้ก้อนโตที่กำลังจะเกิดขึ้น 1.8 ล้านบาท (ไม่รวมดอกเบี้ย)

1.2 ค่าใช้จ่าย ณ สำนักงานที่ดิน 30,690 บาท คือ จดจำนอง (1% ของเงินกู้ = 18,000 บาท) และค่าธรรมเนียมการโอน แบ่งครึ่งกับผู้ขาย (1% ราคาประเมิน = 12,690 บาท)

ค่าอากรแสตมป์ และภาษีเงินได้ หัก ณ ที่จ่าย ควรเป็นหน้าที่ของผู้ขายเพราะเป็นผู้รับรายได้จากการขาย ทั้งนี้หากผู้ซื้อและผู้ขายพึ่งพอใจในการหารครึ่งก็สามารถทำได้ แต่ผู้ซื้อจะเกิดความเสียเปรียบในการซื้อ-ขาย

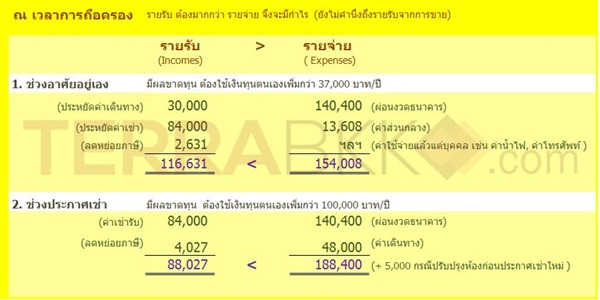

2. ณ เวลาการถือครอง มีประเด็นที่น่าสนใจ (ตัวอย่างแสดงผลปีแรกของแต่ละช่วงเวลา) ดังนี้

2.1 ในช่วงอาศัยอยู่เอง พบว่า ให้ผลขาดทุน เพราะได้รายรับน้อยกว่าภาระรายจ่ายกว่า 37,000 บาทต่อปี นอกจากนี้ควรให้ความสำคัญกับค่าใช้จ่ายอื่นที่หักลบกัน ว่าคุ้มค่ากับการประหยัดเวลาและการลงทุนครั้งนี้อย่างแท้จริงหรือไม่

2.2 ในช่วงประกาศเช่า พบว่า ให้ผลขาดทุน เพราะนางสาวลองดู จำต้องควักเงินทุนตนเองสำหรับส่วนต่างรายจ่ายกว่า 1 แสนบาทต่อปี ทั้งนี้เกิดจากจุดบอดที่ นางสาวลองดู ประมาทในการลงทุน

เรื่องคุณภาพคอนโด ไม่สังเกตเห็นปัญหาที่จอดรถ รวมทั้งศึกษาคู่แข่งภายในอาคาร ทำให้ตกอยู่ในภาวะบีบคั้น เสียโอกาสทางรายได้ เพราะหากต้องการผู้เช่าโดยเร็ว ก็ต้องลดค่าเช่าลง

เรื่องปัญหาผู้เช่าเบี้ยวค่าเช่า ห้องเสียหาย ยิ่งเปลี่ยนผู้เช่าเท่าไหร่ ต้นทุนการปรับปรุงห้อง (5,000 บาทต่อครั้ง) ก็ยิ่งสูงเท่านั้น

เรื่องการลดหย่อยภาษีเงินได้ เป็นไปตามดอกเบี้ยจ่ายจริง ไม่เกิน 100,000 บาท เช่น ปีแรกนางสาวลองดูได้รับเงินคืนจากการลดหย่อยภาษี 2,631 บาท เป็นต้น

3. ณ เวลาขาย มีประเด็นที่น่าสนใจ ดังนี้

3.1 การขายอสังหาฯ ไม่ควรมองข้ามผลขาดทุนในช่วงถือครอง การลงทุนของ นางสาวลองดู ให้ผลขาดทุนสะสมช่วงถือครองถึง 481,996 บาท

3.2 ค่าใช้จ่าย ณ สำนักงานที่ดิน 66,605 บาท คือ ภาษีเงินได้หัก ณ ที่จ่าย (31,725 บาท), ค่าอาการแสตมป์ (0.5% ของราคาขาย = 9,500 บาท) และเนื่องจากต้องการขายออกให้เร็วที่สุด จึงจ่ายค่าธรรมเนียมการโอนเพียงคนเดียว (2% ของราคาประเมิน = 25,380 บาท) ทำให้เสียเปรียบในการขาย

3.3 ความประมาทในการเลือกลงทุนอสังหาฯ ไม่มีศักยภาพ จำต้องขายที่ราคาทุน เพราะไม่สามารถประกาศขายในราคาสูงได้

กล่าวสรุปได้ว่า อสังหาฯ ของ นางสาวลองดู ล้วนก่อภาระหนี้สินทั้งสิ้นเพราะตลอดช่วงเวลาการถือครองทั้งอยู่อาศัยเอง และปล่อยเช่า แต่มีภาระรายจ่ายมากกว่ารายรับ ทำให้ขาดทุนสะสมถึง 481,996 บาท จนกระทั่งการขายที่ราคาทุน เนื่องจากความประมาทในเลือกทรัพย์ที่ไม่มีศักยภาพ ทำให้การลงทุนครั้งนี้ ขาดทุนสุทธิทั้งสิ้น 85,283 บาท

ท้ายนี้ขอสรุปว่า การตัดสินว่าอสังหาฯ ว่า แท้จริงแล้วคือ "ทรัพย์สิน" หรือ "หนี้สิน" นั้น ต้องพิจารณาอย่างละเอียด เพราะหากมีวัตถุประสงค์เพื่อการลงทุน ผลลัพธ์ ย่อมมีทั้ง "ขาดทุน" หรือ "กำไร" และผลตอบแทน ย่อมขึ้นอยู่กับความพึ่งพอใจของผู้ลงทุนเอง